|

ニッセイ基礎研究所の試算

「60代の単身世帯の男性は5人に1人が生活保護を受けている」─というショッキングなレポート(「引退後の単身世帯の経済状況」)をこのほど大手シンクタンクのニッセイ基礎研究所がまとめた。公的年金の支給開始年齢が段階的に引き上げられるなど、“おひとりさま”の老後は、ますます厳しいものとなっている。

60歳以上の単身男性世帯は、60歳まで会社に勤め定年となると、それ以降は無職となるのが一般的だ。

ところが、今年4月2日以降60歳になる男性から老齢基礎年金(厚生年金定額部分)の支給開始が65歳となったため、報酬比率部分は受けても定額部分はまだもらえない。このため満額がもらえる65歳まで資産の取り崩しが必要になる。

「資産を取り崩すのは2人以上世帯も同じなのですが、取り崩し率を見ると単身世帯の方が大きい」とニッセイ基礎研究所の主任研究員で同レポートを作成した石川達哉さんは話す。

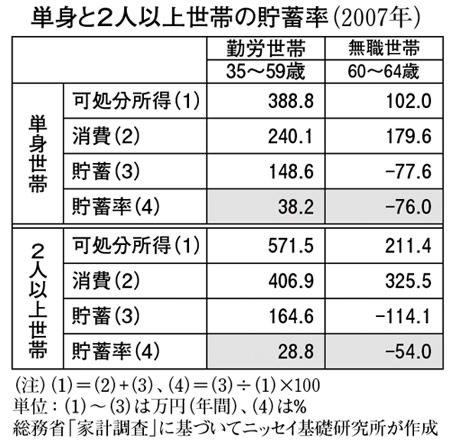

石川さんによると、単身の無職世帯が60〜64歳でいくら貯蓄を取り崩しているかというと年間77万6000円。102万円の年間所得では消費(179万6000円)を賄えなく、貯蓄を所得で割った貯蓄率はマイナス76.0%にもなる。

これに対して、同年代の2人以上世帯も貯蓄を114万1000円取り崩しているが所得が211万4000円あり、貯蓄率で見るとマイナス54・0%と単身世帯を上回る。「世帯主が無職になると、ほかに収入の道がない単身世帯に対して、2人以上世帯は配偶者がパートなどで働くという選択肢があるからでは」と石川さん。「2人以上の家族世帯には所得変動リスクを自然に補い合う機能が備わっている」と指摘する。

単身世帯と2人以上世帯の相違がはっきり表れているのが生活保護世帯の割合。2人以上世帯がおおむね全世帯の1%以下なのに対し、単身世帯は2人以上世帯を大きく上回っており、特に60代は約20%で5人に1人という高率だ。

しかし、石川さんは「厚生年金が(報酬比例部分と定額部分とも)完全に65歳からの支給に移行する世代から見ると、まだ今の60代は恵まれています」と話す。公的年金の支給開始が遅れるだけでなく、年金額も少子化に伴って2023年まで毎年0.9%ずつ年金給付額が減額される(「マクロ経済スライド」)。離婚や未婚による単身世帯が増加する傾向にある中、離婚や生涯未婚の単身世帯は現役時に、一層貯蓄に励む必要がある。

|

|  |

|