|

|

孫への教育資金、非課税で贈与 2013年度の税制改正 |

|

|

|

|

2013年度の税制改正で、国が経済対策として打ち出したのが教育資金の一括贈与に係る贈与税の非課税措置だ。すでに4月からスタートしているが、新しい法律であるため「1回で贈与しなければいけない」などと誤解する向きも多いという。そこで、教育資金の一括贈与について、三井住友信託銀行の主席財務コンサルタント、長沢峰己さんとリテール企画部商品企画チーム長の品田英一郎さんに聞いた。

財務コンサルタントの長沢さんは、今回の教育資金の一括贈与について、「祖父母から子への経済的支援という側面がある。親の教育負担が重くなっている今、財産が滞留している高齢者層が直接教育資金を孫に渡せば、子(親)をバックアップできるというわけです」と話す。親の教育負担が軽くなれば、それで浮いたお金が消費に回る、という期待が政府にはある。

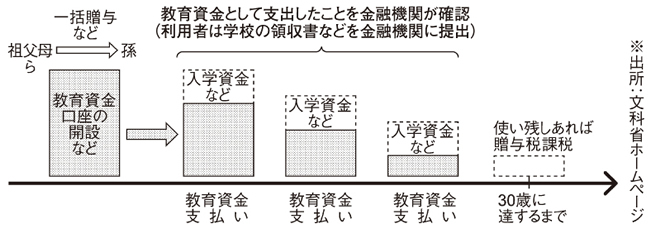

教育資金の一括贈与では、祖父母などから孫(30歳未満)などに贈与する場合、1500万円までが非課税となる。ただ、受益者(贈与を受ける側)1人に対して1500万円なので、祖父母から別々に1500万円を贈与されることはできない。孫など贈与を受ける側が2人いれば、1人1500万円まで、2人で3000万円が非課税となる。

また、贈与される資金の使途は、学校の入学金や授業料など教育資金に限られる。祖父母から孫へ教育資金を一括贈与する具体的な流れは、祖父母が信託銀行などの金融機関に口座を作って、その口座に贈与するお金を入金する。

この際に注意すべき点は、いったん贈与すればその後で取り消しはできないということ。「例えば贈与した後で1500万円は贈与し過ぎたから、そのうち500万円は返してくれということはできないのです」と品田さんは言う。贈与した時点で孫にお金が渡っており、すでに祖父母のお金ではなくなっている。

受益者の金額は上限1500万円だが、それを扱う金融機関は1金融機関1営業所に制限されている。例えばAさんが○×銀行に口座を作って500万円を教育資金として贈与したが、まだ非課税枠が1000万円残っているので、ほかの金融機関で1000万円贈与しようとしても、それはできない仕組み。

また、受益者が贈与されたお金を引き出す場合、金融機関によって2通りの支払い方法がある。一つは、受益者がいったん立て替えた教育資金の領収証などを銀行に持って行き、それに見合った金額が口座から支払われる後払い方式。もう一つの前払い方式は、口座から贈与を受けた資金を引き出した後、翌年の3月15日までに領収証を提出しなくてはいけない。その日までに領収証が提出できなかったら目的外使用になり、信託終了時に贈与税がかかる対象になる。例えば500万円の前払いを受けたが、領収証の合計金額が300万円しかなかった場合、200万円は目的外使用となる。

それでは教育資金の一括贈与はどの金融機関で扱っているのか。「教育資金贈与信託」という金融商品を扱っている三井住友信託銀行などの信託銀行が代表的だ。一般の銀行や証券会社でも取り扱いはできるが、まだ商品開発ができずに取り扱っていないところもある。

信託銀行などによくある相談が、「これは教育資金になるのか」という質問。例えば海外留学費は教育資金に当たるが、渡航費は教育資金に該当するのかとか、また滞在費用などはどうか、といった疑問。具体例は文部科学省のホームページに公表されているので一度参照してみるとよい。

注意する必要があるのは、教育資金として使い切れなかった場合。例えば、1500万円の贈与を受けたが1000万円しか使い切れずに500万円が残った時、信託終了時点で残額と教育以外で使用したお金の合計金額に対して贈与税が課せられる。その際の税率は、110万円以内ならば基礎控除の範囲内なので非課税。例えば200万円だったら基礎控除額を90万円オーバーするのでその額に10%、9万円の贈与税が課せられる。

当初どれだけ贈与するかというのがなかなか算定できないということも多い。その場合は、「取りあえず100万円を口座に入れておいて、将来孫が医学部に入れそうだとなってから入学金500万円を追加信託するというのもできます」と長沢さん。ただ、教育資金贈与の申し込み期間は15年12月31日まで(金融機関によっては申し込み期間をその数日前に設定しているところもある)の期間限定。追加で信託を申し込みできる期間も同様だ。

問い合わせは三井住友信託銀行 フリーコール0120・988・494 |

| |

|